La Panela

LA MICROECONOMÍA DE LA PANELA

- by Super User

-

Visitas: 3242

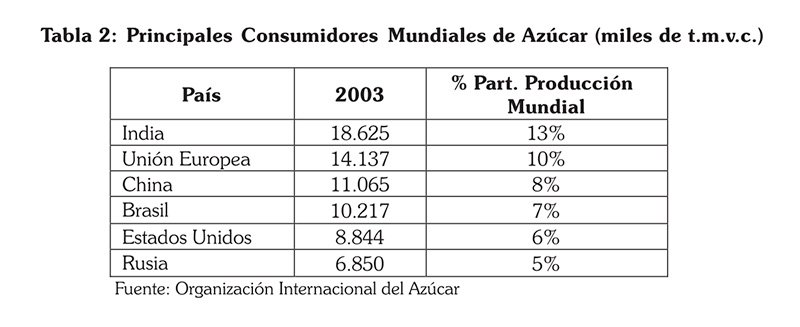

La panela y el azúcar se consideran bienes sustitutos en la medida en que ambos son edulcorantes de uso diario, lo que conlleva a que el comportamiento del precio de uno incida de manera directa sobre el otro; en el periodo comprendido entre junio de 1999 y diciembre del 2005 el coeficiente de correlación del IPP de la panela y del azúcar indica que un 62.96% de las variaciones en el precio de la panela obedecen a cambios en el precio del azúcar. Adicionalmente, diferentes estudios realizados por el Observatorio Agrocadenas, Fedesarrollo y Asocaña con series de tiempo, demostraron que existe una sustitución estadísticamente significativa entre el consumo de azúcar y panela en el mercado interno.

.jpg)

Como se observa en el Gráfico 1, normalmente los precios del azúcar se ubican por encima de los de la panela. Sin embargo, en algunas coyunturas el precio de la panela se acerca o incluso, sobrepasa el del azúcar, coyunturas en las cuales se hace atractivo derretir azúcar o emplear mieles en la elaboración de panela fraudulenta1. En la actualidad se presenta un alza en los precios del azúcar tanto a nivel interno como externo, explicado por el comportamiento de las variables fundamentales de la economía. Del lado de la oferta se encuentra que la producción de Brasil, tanto de azúcar como de etanol es inferior a la inicialmente estimada, generando un déficit de alcohol en el periodo entre cosechas, por tanto ese país tendrá que dedicarse a la producción de alcohol reduciendo así su capacidad exportadora de azúcar. Por otra parte, Tailandia, quinto productor mundial de azúcar, ha disminuido su producción por factores climáticos.

1 La panela es fraudulenta cuando se le agregan productos químicos nocivos para la salud, como por ejemplo, hidrosulfito de sodio, anilinas, colorantes tóxicos y demás contaminantes.

En términos de demanda, Estados Unidos incrementó su cuota en cerca de 400.000 toneladas como consecuencia de los huracanes Katrina y Rita; así mismo se espera que China importe 1.5 millones de toneladas, pues su producción nacional no será suficiente para satisfacer el mercado interno. Por estas razones muchos analistas estiman que se presentará un déficit de azúcar en el balance de la temporada 2005/06, el cual alcanzaría un total de 3.5 millones de toneladas.

Además de los factores de demanda y oferta anteriormente mencionados, actúan en el mercado los fondos de especuladores internacionales que debido a su alta liquidez, a las bajas tasas de interés en Estados Unidos, los déficit fiscal y de cuenta corriente y la debilidad del dólar frente a otras monedas, recompusieron sus portafolios de inversión, generando un mayor volumen tranzado e incrementando la demanda de futuros y por ende, los precios de los commodities, tal como lo muestra el Gráfico 2, para el caso del azúcar.

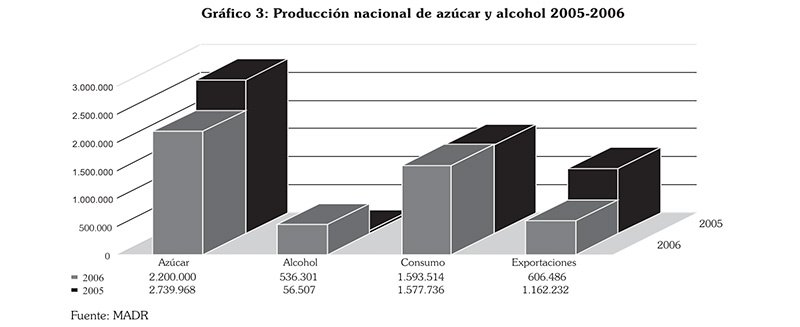

Dado que el precio del azúcar en Colombia se rige por los precios internacionales, el negocio de los derretideros pierde su principal incentivo porque resulta más rentable vender azúcar, que producir panela a base de ésta. Lo anterior se suma a la entrada en vigencia del programa de producción y uso de alcohol carburante, con lo que se estima retirar del mercado 536.301 toneladas de azúcar en el 2006.

Comments

- No comments found

Leave your comments